山东德通建筑工程有限公司

业务经理:13336355975

官网:www.dtgbc.com

地址:山东省聊城市东昌府区新区街道办事处香江二期东经13街20-21号

2016年上半年水泥市场回顾及下半年展望 |

| 日期:2016-08-07 16:08 人气: |

|

简述:上半年,在国家出台稳增长政策下,基建和房地产投资均实现稳健增长,全国水泥市场需求也因此呈现弱复苏态势,并在行业协会和各主导企业积极开展行业自律措施下,水泥价格得以有所抬头,但整体价格水平仍然偏低,导致行业效益与去年同期仍旧较大差距。展望下半年,稳增长仍是国家主基调,预计基建投资将会继续加码,房地产投资增速或逐月缩减,但全年将会明显好于去年,水泥需求量全年预计呈低速增长,效益也将会有望与去年持平甚至略有增长。

一、需求侧:基建和房地产投资双回升,带动水泥需求回暖

2016年上半年我国经济增长有所企稳,其中与水泥需求紧密相关的基建投资和房地产投资有明显回升和改善,使得水泥需求表现好于预期,呈低速增长态势。

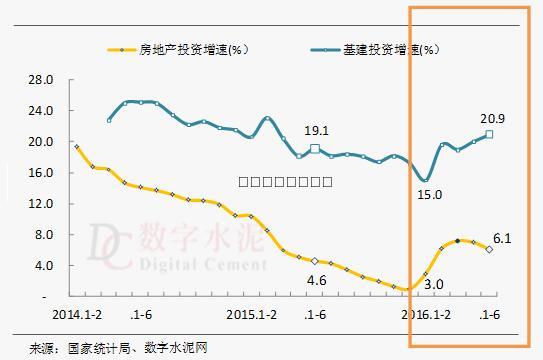

上半年,基础设施投资(不含电力、热力、燃气及水生产和供应业)4.9万亿元,同比增长20.9%,其中,水利管理业投资增长27.1%,增速加快3.6个百分点;公共设施管理业投资增长26.6%,增速回落2.8个百分点;道路运输业投资增长13.5%,增速加快3个百分点;铁路运输业投资增长9%,增速回落3.2个百分点。整体看,基建投资对我国水泥需求具有明显支撑作用。

1-6月份,全国房地产开发投资增速6.1%,环比1-5月增速回落0.9个百分点,但较去年同期增长1.5个百分点。近年来,房地产投资成为影响水泥需求变化的关键因素,2014年房地产行业预期恶化,2015年去库存压力主导,投资低迷,直接导致水泥需求负增长。2016年开局,市场销售好转带动新开工、竣工、施工等增速回升。

整体看,基建投资对我国水泥需求具有明显支撑作用,而房地产是今年水泥需求正增长的主要驱动力。

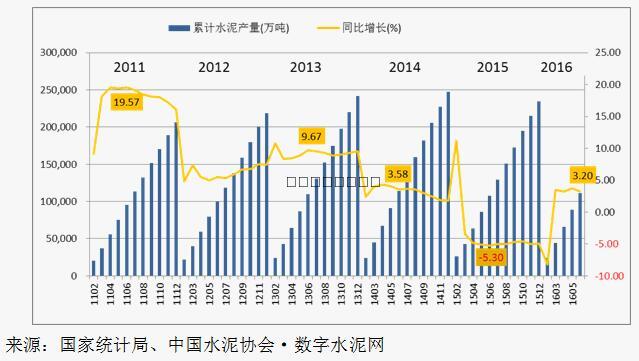

根据国家统计局统计,2016年1~6月份,我国水泥产量11.1亿吨,同比增长3.2%,自3月以来累计水泥产量连续4个月稳定在3%以上的低速增长,高于2015年(本世纪首次下滑年份),但低于2014年(历史峰值年份)。

从区域来看,六大区均有不同程度改善;华北地区表现最为抢眼,产量增速接近两位数,实现9%的高速增长,南部地区也均实现了正增长,西南、中南和华东同比分别增长5.8%,4.25%和1.2%,东北与去年持平,仅西北呈现负增长。 从区域来看,六大区均有不同程度改善;华北地区表现最为抢眼,产量增速接近两位数,实现9%的高速增长,南部地区也均实现了正增长,西南、中南和华东同比分别增长5.8%,4.25%和1.2%,东北与去年持平,仅西北呈现负增长。

分省来看,有21个省份同比正增长,10个省同比负增长,其中西藏以49%的增速位居个省第一位,其次为河北、云南、广西,分别增长18%、14%、11%。除产量较小的北京、上海外,下滑最大的是新疆,比去年下降8.7%,其次是陕西下滑6.5%。

二、供给侧:产能利用率依旧偏低,产能过剩的行业基本面没有变化

据中国水泥协会初步统计,2016年上半年全国新点火的新型干法水泥熟料生产线共有8条,合计年度熟料产能1085万吨(多数为产能置换项目)。此外,有3条生产线工程建设已经基本完成,但未点火。新点火产能全部在南部省份,其中:湖北3条,两广地区3条,云南和贵州各1条,截止到2016年6月份,全国新型干法水泥生产线累计1773条,设计熟料产能达18.2亿吨,实际年熟料产能超过20亿吨。从目前跟踪的在建生产线进度情况看,预计2016年下半年仍将会有2500万吨左右产能新点火释放(根据市场需求状况及企业建设进度或有出入)。

2016年5月份国务院办公厅发布34号文件《国务院办公厅关于促进建材工业稳增长调结构增效益的指导意见》中,提出严禁新增产能,2020年底前,严禁备案和新建扩大产能的水泥熟料、平板玻璃建设项目;2017年底前,暂停实际控制人不同的企业间的水泥熟料、平板玻璃产能置换,这一政策将预计对今后遏制新增产能项目产生积极影响。同时,以新疆为代表的省份,在政府、行业协会和各主导企业积极开展行业脱困解困措施,为推动行业效益回升,起到了明显的积极作用。

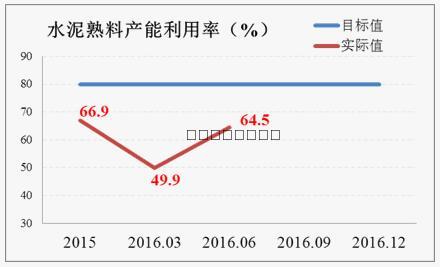

上半年我国水泥熟料产能利用率依旧较低,仅为64.5%,与80%的目标值存在较大差距,行业“去产能”之路,任重而道远。国办厅2016年[34]号文提出到2020年再压减一批熟料产能,使得产能利用率回归到合理区间。根据中国水泥协会测算,如实现80%的合理运转率目标,至少需要压减3.9亿吨的熟料产能。

三、水泥市场区域建设协调和整合变化情况

区域市场的建设和协同是水泥行业目前与其它行业最大的区别。同时,在钢铁和煤炭等几个产能过剩行业中,只有水泥行业依靠行业协会组织在市场整合和协同中做出了行之有效的工作。今年上半年表现突出,各级行业协会围绕国务院办公厅34号文件开展区域市场协调工作,以稳增长为前提,以调结构为手段,以增效益为目的。抓住了产能过剩、无序竞争等主要问题,提出了严禁新增产能、压减落后产能、推进联合重组、开展错峰生产,水泥行业设立产业结构调整专项资金、开展区域整合、维护行业自律的措施,。

在市场整合方面,“冀东和金隅”的整合,成为今年上半年我国水泥区域市场建设和联合重组的一个亮点,在两大龙头的积极协调下,京津冀市场价格迅速回暖,效益明显回升,带动了我国北方地区水泥行业大幅度减亏。

四、价格:整体价格水平仍偏低

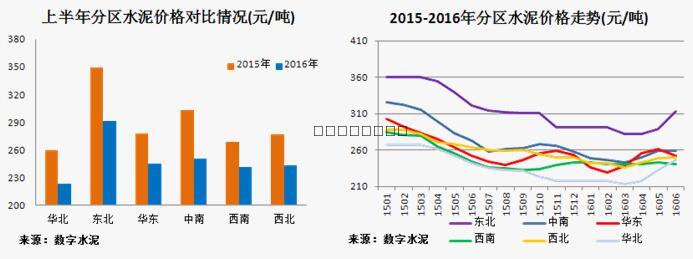

2016年上半年,在基建和房地产投资回升拉动下,国内水泥需求呈现弱复苏态势,在行业协会和各主导企业积极开展行业自律措施下,水泥月度价格走势得以有所抬头,但整体价格水平仍偏低。据数字水泥监测数据显示,上半年水泥价格在2月见底后,3月份开始抬头向上,至6月份全国平均成交价格涨至257元/吨,同比仅下跌2%;因一季度价格较低,上半年平均价格低于去年同期40元/吨,降幅为13%,依然处于近八年来最低水平。

分区域看,上半年六大区域水泥价格均低于去年同期水平,其中跌幅度最大的是中南和东北地区,分别在17%和16%;华北、华东、西南和西北地区分别低于去年同期13%、11%、10%和12%。从月度数据看,在4~5月份,六大区域价格虽有不程度的上调,但因实际上涨幅度有限以及局部地区上调后又出现回落现象,致使上半年整体价格提升幅度不大。

分省市看,6月单月价格环比出现上涨的有10个地市,其中涨幅最大的是河北石家庄,环比上调14.29%;环比出现下跌的地市有8个,跌幅最大的是江苏南京和上海,均在10%左右。

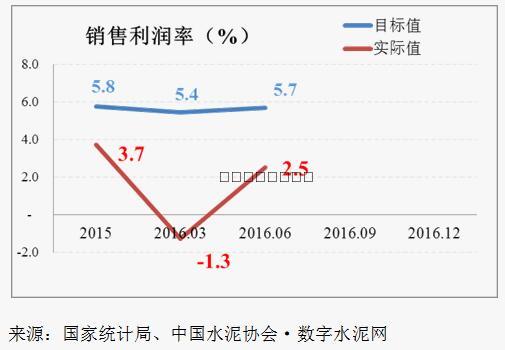

五、 效益:上半年利润同比下滑,发展趋势向好

根据国家统计局数据显示,2016年上半年,水泥行业实现销售收入3828亿元,同比下降4.7%,降幅继续收窄;全行业实现水泥利润总额95.5亿元,同比下降26.6%,降幅较1-5月份减少26个百分点。6月份单月水泥利润总额为50.6亿元,较去年同期增长11亿元,同比增长28%。

上半年水泥行业的销售利润率仅为2.5%,低于工业行业利润率5.7%平均水平。从区域特点看,上半年年北部呈减亏状态,南部盈利能力同比有所减弱。

水泥行业在持续多年产能严重过剩的重压下,陷入前所未有的困境。从上半年水泥行业的盈利情况来看,虽然利润水平比前几年都要差,但我们也应该看到,在行业协会和大企业的共同努力下,行业的盈利情况正在逐月好转,趋势向好,预计下半年行业利润水平较上半年会有大幅提升。

六、水泥出口:水泥熟料出口大幅增长

在当前我国水泥需求低迷,产能严重过剩的背景下,出口企业看低国内需求前景,同时也为减少对国内市场的供给压力,加大了熟料的出口力度,从年初开始,熟料出口量同比去年呈持续增长趋势,截止到6月份,熟料出口同比增长118%,但出口的熟料价格大幅下滑,也说明企业在出口获利将大幅减少,更多的是摊销成本,调节长三角地区的供给压力。

七、下半年预测:利润有望与去年持平甚至略有增长

从需求来看,从目前全国房地产投资和基建投资发展趋势来看,尤其是房地产投资先行指标的“房屋新开工面积”同比增长高达14.9%的高位,将对未来房地产投资起到支撑。但5、6月份的房地产投资、销售面积、到位资金、房价四个指标呈现减速或回落,因此,下半年水泥需求增速继续走高可能性不大,但下半年水泥需求有望继续保持低位增长,预计全年水泥需求将保持在1~3%的低速增长。

从价格来看,目前,我国主要消费市场京津冀和两广地区的整体景气回升,需求量和竞争环境明显改善,预计这两个地区同比去年利润有较大提升。对于长三角地区由于“天气”、“G20峰会”等因素存在一定的变数,但四季度的价格回暖依旧是大概率事件,价格有望超去年同期水平。

2016年在需求回暖和各地区在供给侧改革逐步深化的背景下,利润有望与去年持平甚至略有增长。

|

版权所有: 山东德通建筑工程仓储装备有限公司 技术支持:山东言鼎信息技术有限公司

钢板仓、钢板库的科技研发、设计、产品制造和工程施工是钢板仓、钢板库及配套设备的设计、施工及销售维护为一体的专业性企业。

友情链接: 山东德通建筑工程